Incepand cu data de 1 ianuarie 2022 intra in vigoare Legea nr. 315/2021 privind modificarea si completarea Legii nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului (M. O.nr. 1240 din 29.12.2021), care elimina obligativitatea depunerii anuale a declaratiei privind beneficiarii reali.

Iata ultima informare a ONRC privind noile prevederi legale referitoare la depunerea declaratiei privind beneficiarii reali.

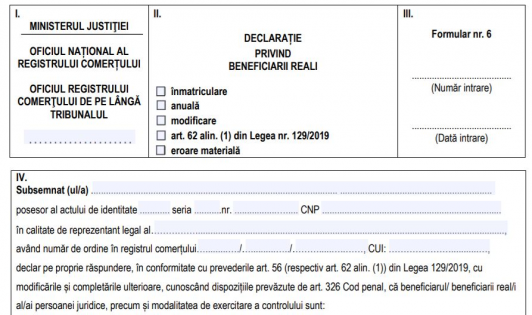

- ”Persoanele juridice supuse obligatiei de inregistrare in registrul comertului depun la inmatriculare, si ori de cate ori intervine o modificare, o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor, cu exceptia regiilor autonome, companiilor si societatilor nationale si societatilor detinute integral sau majoritar de stat.” (potrivit art. 56, alineatul (1)).

Trebuie mentionat faptul ca obligatia prevazuta la alin. (1) este indeplinita si prin includerea, la inmatriculare, in actul constitutiv, a datelor de identificare a beneficiarilor reali si a modalitatilor in care se exercita controlul asupra persoanei juridice (potrivit alin. (7) din art. 56). Modificarea ulterioara a datelor de identificare a beneficiarilor reali nu instituie obligatia intocmirii unui act modificator la actul constitutiv, declararea acestora indeplinindu-se in conditiile alin. (1).

Prin exceptie de la art. 56 alin.(1) persoanele juridice supuse obligatiei de inregistrare in registrul comertului, care au in structura actionariatului entitati inmatriculate/inregistrate si/sau care au sediul fiscal in jurisdictii necooperante din punct de vedere fiscal si/sau in jurisdictii cu grad inalt de risc de spalare a banilor si/sau finantare a terorismului si/sau in jurisdictii aflate sub monitorizarea organismelor internationale relevante, pentru risc de spalare a banilor/finantare a terorismului depun anual o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor, in termen de 15 zile de la aprobarea situatiilor financiare anuale (alin. (13) al art. 56).

Oficiul National de Prevenire si Combatere a Spalarii Banilor asigura publicarea pe pagina sa de Internet a listelor actualizate ale jurisdictiilor prevazute la alin. (13), elaborate de organismele internationale abilitate.

Termenul de depunere a declaratiei anuale privind beneficiarul real, prevazuta la articolul mai sus mentionat este de 90 de zile de la incetarea starii de alerta, reaminteste ONRC.

Totodata, la art. 56, pe langa alin. (13) se introduce si alin. (14) cu urmatorul cuprins:

”Prin exceptie de la prevederile alin. (1), persoanele juridice inmatriculate in registrul comertului anterior datei de intrare in vigoare a prezentei legi, cu exceptia regiilor autonome, companiilor si societatilor nationale si societatilor detinute integral sau majoritar de stat, depun o declaratie privind beneficiarul real al persoanei juridice pe care o actualizeaza ori de cate ori intervine o modificare, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor. Aceasta obligatie se considera a fi indeplinita pentru persoanele juridice care au depus cel putin o declaratie privind beneficiarul real ulterior datei de intrare in vigoare a prezentei legi.”

Asadar, pentru persoanele juridice, care au depus cel putin o declaratie privind beneficiarul real, obligatia depunerii declaratiei privind beneficiarii reali se considera a fi indeplinita.

- Alte prevederi ale art. 56:

• In cazul in care intervine o modificare privind datele de identificare ale beneficiarului real, declaratia se depune in termen de15 zile de la data la care aceasta a intervenit.

• Declaratia pe proprie raspundere a reprezentantului legal al persoanei juridice cuprinde datele de identificare ale beneficiarilor reali ,respectiv numele, prenumele, data si locul nasterii, codul numeric personal, seria si numarul actului de identitate, cetatenia, domiciliul sau resedinta, precum si modalitatile in care se exercita controlul asupra persoanei juridice.

• Declaratia privind beneficiarul real poate avea forma de inscris sub semnatura privata ori forma electronica si poate fi transmisa la oficiul registrului comertului prin mijloace electronice, cu semnatura electronica, sau prin servicii de posta si curier sau prin ghiseul oficiului registrului comertului, personal sau prin reprezentant conform prevederilor legale.

• Declaratia privind beneficiarul real poate fi data si in fata reprezentantului oficiului registrului comertului sau se poate depune, personal sau prin reprezentant, avand data certa, data de notarul public ori atestata de avocat.

Esential pentru contabili - Monografii contabile complete

Monografie contabila agentie de turism

Activitatea unei agentii de turism implica operatiuni contabile specifice, generate de particularitatile acestui domeniu, precum vanzarea de pachete turistice, intermedierea serviciilor de transport si cazare sau aplicarea regimului special de TVA pentru agentiile de turism.In acest articol vom prezenta o monografie contabila aplicabila pentru agentiile de turism care vand pachete turistice si vom analiza si principalele aspecte fiscal- contabile ce trebuie avute in vedere de o agentie de...

vezi AICI monografia << Monografie contabila asociere in participatiune

Asocierea in participatiune reprezinta o forma frecvent utilizata de colaborare intre doua sau mai multe entitati, reglementata de Codul civil, prin care partile convin sa desfasoare impreuna o activitate economica si sa imparta veniturile si cheltuielile rezultate, fara a constitui o persoana juridica distincta. Din punct de vedere contabil si fiscal, acest tip de colaborare ridica numeroase intrebari practice privind evidenta veniturilor si cheltuielilor, tratamentul TVA si modul de reflectare...

vezi AICI monografia << Monografie contabila bunuri primite cu titlu gratuit

Atunci cand o societate primeste bunuri sau active cu titlu gratuit, fie de la furnizori, sponsori sau alte entitati, acestea trebuie inregistrate corect in contabilitate, respectand legislatia in vigoare.In acest articol vom analiza modul de inregistrare a acestor bunuri, principiile contabile aplicabile si monografia contabila pentru a evita erorile sau neconformitatile.Cum se face inregistrarea in contabilitate a bunurilorIata care sunt principalele aspecte ce trebuie avute in vedere la...

vezi AICI monografia << Monografie contabila bonificatie 3%: Inregistrarea corecta a bonificatiei acordate de ANAF

Bonificatia de 3% acordata firmelor platitoare de impozit pe profit sau impozit pe veniturile microintreprinderilor, a fost introdusa prin Ordinul nr. 540/2025. Facilitatea se acorda firmelor care au achitat integral si la termen impozitele datorate si nu inregistreaza alte obligatii restante.In acest articol vom prezenta monografia contabila pentru inregistrarea bonificatiei de 3% si vom puncta cele mai importante aspecte fiscale si contabile cu privire la aceasta facilitate.Bonificatia de 3% -...

vezi AICI monografia << Monografie contabila pentru vanzarea unui voucher cadou

Vanzarea voucherelor cadou este o operatiune frecvent intalnita in practica, dar care ridica numeroase aspecte contabile si fiscale, in special in ceea ce priveste momentul recunoasterii veniturilor si al exigibilitatii TVA. Desi la momentul incasarii contravalorii voucherului are loc un flux de numerar, acest fapt nu presupune automat realizarea unui venit, intrucat bunurile sau serviciile vor fi livrate ulterior, la momentul utilizarii voucherului de catre beneficiar. In acest articol vom...

vezi AICI monografia << Monografie acordarea de ajutoare membrilor de sindicat

Organizatiile sindicale conduc contabilitatea potrivit Reglementarilor contabile aprobate prin O.M.F.P. nr. 3.103/2017, cu modificarile si completarile ulterioare. Principalele surse de venit ale sindicatelor sunt cotizatiile membrilor, venituri neimpozabile pentru sindicat conform art. 15 din Codul fiscal.Vom stabili in acest articol monografia contabila pentru acordarea de ajutoare membrilor de sindicatReglementari legislative importante privind acordarea de ajutoare membrilor de sindicatArt....

vezi AICI monografia << Monografie Reparatie In Garantie

Din punct de vedere contabil, reparatiile efectuate in perioada de garantie ridica probleme legate de recunoasterea corecta a cheltuielilor, a provizioanelor si a relatiei cu clientii sau furnizorii implicati. In practica, pot aparea mai multe scenarii: reparatia este efectuata de firma vanzatoare pe cheltuiala proprie, de un service autorizat cu decontare ulterioara, sau direct de catre client cu rambursarea costurilor de catre furnizor.In acest articol vom prezenta o monografie contabila...

vezi AICI monografia << Monografie Achizitie Utilaj: Tratament Fiscal Si Studii De Caz

Achizitia unui utilaj reprezinta o investitie importanta pentru orice companie, indiferent de domeniul de activitate. Din punct de vedere contabil, aceasta operatiune trebuie inregistrata corect, respectand reglementarile privind imobilizarile corporale, amortizarea si tratamentul fiscal aferent. In acest articol vom prezenta pas cu pas monografia contabila pentru achizitia unui utilaj, de la momentul cumpararii pana la punerea in functiune, evidentiind conturile utilizate si implicatiile...

vezi AICI monografia << Rentrop & Straton a implinit 30 de ani! Consilier Taxe si Impozite a implinit 30 de ani!

Rentrop & Straton, cea mai cunoscuta companie din Romania din domeniul informatiilor specializate, aniverseaza 30 de existenta.Sunt 30 de ani in care aceasta companie mixta romano-germana a sprijinit in mod profesionist dezvoltarea sanatoasa a mediului antreprenorial, realizand peste 6.100 de produse destinate firmelor romanesti si profesionistilor din domenii vitale ale economiei: fiscalitate, contabilitate, legislatia muncii, resurse umane, protectia datelor etc.6.100 de produse. O...

vezi AICI monografia << Monografie Profit Reinvestit: Studii De Caz Utile

Profitul reinvestit reprezinta acea parte din castigul net al unei firme care nu este distribuita sub forma de dividende, ci este utilizata pentru dezvoltarea activitatii – de exemplu, pentru achizitia de echipamente, utilaje sau alte active necesare. Legislatia fiscala ofera facilitati companiilor care aleg sa isi reinvesteasca profitul, prin scutirea de impozit a acestor sume. Din perspectiva contabila, profitul reinvestit necesita o monografie contabila specifica, astfel incat sa...

vezi AICI monografia <<

de Redactia Conta

de Redactia Conta