Reforma ANAF este un pas important in directia imbunatatirii colectarii de venituri si prevenirii evaziunii fiscale. Digitalizarea poate reduce birocratia si poate simplifica procedurile fiscale, fiind mai usor pentru contribuabili sa isi indeplineasca obligatiile fiscale.

In acest context, Ministrul Marcel Bolos a anuntat recent ca Ministerul Finantelor pregateste un set de masuri pentru a reforma Agentia Nationala de Administrare Fiscala (ANAF), iar una dintre propuneri se concentreaza pe Directia Generala Mari Contribuabili. Ministerul Finantelor va prezenta acest pachet de masuri in cel mult 30 de zile, cu obiectivul de a consolida capacitatea institutionala a ANAF.

"Directia de mari contribuabili aduce aproape jumatate din veniturile lunare pe care le incasam prin intermediul ANAF si, mai concret, aici vizam o descentralizare a activitatii. Sunt 3.373 de mari contribuabili care aduc la bugetul de stat 15 miliarde de lei lunar si vrem ca aici activitatea sa fie mult mai eficienta din perspectiva colectarii resurselor bugetului de stat.", a declarat Ministrul Marcel Bolos pentru digi24.ro.

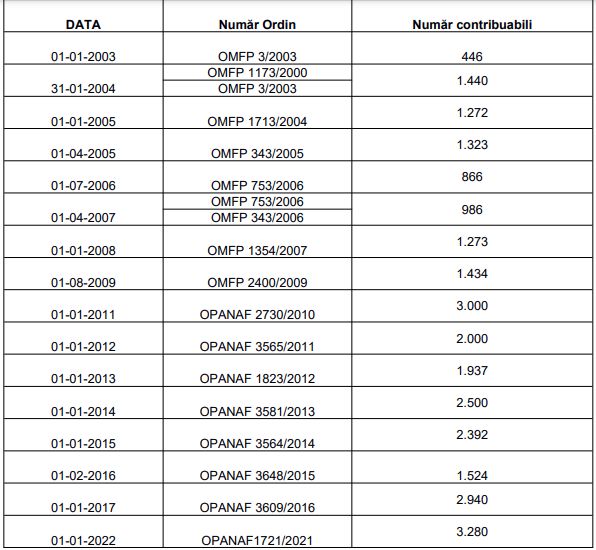

In perioada 2003-2022, numarul de contribuabili administrati de catre DGAMC a fost modificat de 16 ori, de exemplu, la infiintare existau 446 de contribuabili incadrati in aceasta categorie iar, in prezent, numarul acestora depaseste 3200 de contribuabili.

Criteriile de selectie care au stat la baza intocmirii listelor marilor contribuabili au fost obiective si au avut in vedere evolutiile economice si bugetare din perioadele de referinta. Inca din anul 2001, Fondul Monetar International a recomandat Romaniei organizarea unei structuri de administrare a contribuabililor mari. Propunerea a pornit de la analiza evolutiei economice interne, influentata major de schimbarile structurale la nivel mondial si

de tendintele de globalizare ale afacerilor - ca modalitati tot mai sofisticate de evaziune si frauda fiscala cu care se confrunta administratia fiscala.

F.M.I. a recomandat mai multor tari, in special celor in care a desfasurat misiuni in perioada respectiva (1999-2001), ca la infiintarea unei structuri de mari contribuabili in cadrul administratiilor fiscale sa se foloseasca mai multe criterii care sa reflecte cat mai bine potentialul de plata al contribuabililor si anume: veniturile anuale din vanzari sau cifra de afaceri, valoarea activelor, nivelul importurilor sau/si al exporturilor sau tipul de

activitate economica. Dintre acestea insa cifra de afaceri/veniturile anuale din vanzari a fost

recomandat ca si criteriu de baza.

La acea data, numeroase administratii fiscale mature implementasera deja aceasta masura de clasificare a contribuabililor pornind de la ideea maximizarii eforturilor necesare sustinerii categoriei de contribuabili cu cel mai mare aport fiscal (spre exemplu: Franta, Marea Britanie, Spania, Suedia).

Mari contribuabili - criterii de selectie

La intocmirea celei mai recente liste a marilor contribuabili, conform OPANAF 1721/2021, modificat prin OPANAF 83/2022, criteriile de selectie care au stat la baza sunt:

1. Criteriul de baza – valoric agregat rezultatul agregarii a 3 indicatori, selectati din punct de vedere economic si bugetar in urmatoarele proportii:

- cifra de afaceri - 50% (raportata in situatiile financiare incheiate la data de 31 decembrie 2020 sau decontul de TVA aferent anului 2020)

- volumul obligatiilor fiscale datorate – 30% (declarate de catre contribuabili, conform declaratiilor depuse catre contribuabili in cursul anului 2020)

- volumul cheltuielilor cu personalul – 20% (raportate in situatiile financiare incheiate la data de 31 decembrie 2020 sau cele raportate prin declaratia privind obligatiile de plata a contributiilor sociale, a impozitului pe venit si a evidentei nominale a persoanelor asigurate - D112 aferente anului 2020)

2. Criteriul specific de activitate desfasurat (BNR, societati bancare, societati de asigurari, societati de investitii financiare, Societatea Romana de Televiziune, Societatea Romana de

Radiodifuziune)

Totodata, lista contribuabililor mari este supusa modificarii continue si ca urmare a fuziunilor, divizarilor, infiintarilor sau desfiintarilor de grup fiscal unic.

Evolutia numarului de contribuabili mari de la infiintarea Directiei generale de administrare a marilor contribuabili si pana in prezent

Foto: pexels.com

Esential pentru contabili - Monografii contabile complete

Lichidare Societate cu Transfer Imobil catre Asociat: Monografie Contabila

Distribuirea unui imobil in cadrul operatiunii de lichidare implica atat inregistrari contabile specifice, cat si analiza obligatiilor fiscale si, dupa caz, impozitarea veniturilor obtinute de asociat.In acest articol prezentam care este tratamentul fiscal aplicabil transferului unui imobil catre asociat in etapa lichidarii societatii, ce documente trebuie intocmite, care sunt monografiile contabile corespunzatoare si ce aspecte trebuie avute in vedere pentru a evita erorile ce pot genera...

vezi AICI monografia << Achizitii de bunuri si servicii din afara UE. Monografie contabila si tratament fiscal

Achizitiile de bunuri si servicii de la parteneri din afara Uniunii Europene implica o serie de particularitati fiscale si contabile pe care orice societate trebuie sa le trateze corect pentru a evita erori de raportare sau riscuri la un eventual control fiscal. De la incadrarea operatiunilor din perspectiva TVA si a taxarii inverse, pana la inregistrarile contabile specifice importurilor si serviciilor prestate de nerezidenti, fiecare tranzactie necesita o analiza atenta a documentelor...

vezi AICI monografia << Monografie contabila completa pentru florarii: vanzari, stocuri si flori degradate

Activitatea unui magazin de flori presupune o eviden contabil atent, având în vedere specificul produselor comercializate, caracterul perisabil al stocurilor i diversitatea operaiunilor economice desfurate zilnic. De la achiziia florilor i materialelor decorative, pân la vânzrile directe si online, toate aceste operaiuni trebuie înregistrate corect pentru a asigura o gestionare eficient a afacerii i respectarea obligaiilor fiscale.Vom prezenta in...

vezi AICI monografia << Monografie contabila Operatiuni de amanet - vanzarea bijuteriilor de aur

Operatiunile derulate de o casa de amanet genereaza inregistrari contabile specifice, care difera in functie de comportamentul clientului la scadenta contractului - rambursare, prelungire sau abandon al bunului - dar si in functie de destinatia ulterioara a bunului ramas in patrimoniul casei de amanet. Prezenta monografie acopera toate situatiile uzuale, inclusiv topirea bijuteriilor si vanzarea ca deseuri.Monografie contabila operatiuni casa de amanetPrimirea bunului in gestiune se reflecta in...

vezi AICI monografia << Monografie contabila agentie de turism

Activitatea unei agentii de turism implica operatiuni contabile specifice, generate de particularitatile acestui domeniu, precum vanzarea de pachete turistice, intermedierea serviciilor de transport si cazare sau aplicarea regimului special de TVA pentru agentiile de turism.In acest articol vom prezenta o monografie contabila aplicabila pentru agentiile de turism care vand pachete turistice si vom analiza si principalele aspecte fiscal- contabile ce trebuie avute in vedere de o agentie de...

vezi AICI monografia << Monografie contabila asociere in participatiune

Asocierea in participatiune reprezinta o forma frecvent utilizata de colaborare intre doua sau mai multe entitati, reglementata de Codul civil, prin care partile convin sa desfasoare impreuna o activitate economica si sa imparta veniturile si cheltuielile rezultate, fara a constitui o persoana juridica distincta. Din punct de vedere contabil si fiscal, acest tip de colaborare ridica numeroase intrebari practice privind evidenta veniturilor si cheltuielilor, tratamentul TVA si modul de reflectare...

vezi AICI monografia << Monografie contabila bunuri primite cu titlu gratuit

Atunci cand o societate primeste bunuri sau active cu titlu gratuit, fie de la furnizori, sponsori sau alte entitati, acestea trebuie inregistrate corect in contabilitate, respectand legislatia in vigoare.In acest articol vom analiza modul de inregistrare a acestor bunuri, principiile contabile aplicabile si monografia contabila pentru a evita erorile sau neconformitatile.Cum se face inregistrarea in contabilitate a bunurilorIata care sunt principalele aspecte ce trebuie avute in vedere la...

vezi AICI monografia << Monografie contabila bonificatie 3%: Inregistrarea corecta a bonificatiei acordate de ANAF

Bonificatia de 3% acordata firmelor platitoare de impozit pe profit sau impozit pe veniturile microintreprinderilor, a fost introdusa prin Ordinul nr. 540/2025. Facilitatea se acorda firmelor care au achitat integral si la termen impozitele datorate si nu inregistreaza alte obligatii restante.In acest articol vom prezenta monografia contabila pentru inregistrarea bonificatiei de 3% si vom puncta cele mai importante aspecte fiscale si contabile cu privire la aceasta facilitate.Bonificatia de 3% -...

vezi AICI monografia << Monografie contabila pentru vanzarea unui voucher cadou

Vanzarea voucherelor cadou este o operatiune frecvent intalnita in practica, dar care ridica numeroase aspecte contabile si fiscale, in special in ceea ce priveste momentul recunoasterii veniturilor si al exigibilitatii TVA. Desi la momentul incasarii contravalorii voucherului are loc un flux de numerar, acest fapt nu presupune automat realizarea unui venit, intrucat bunurile sau serviciile vor fi livrate ulterior, la momentul utilizarii voucherului de catre beneficiar. In acest articol vom...

vezi AICI monografia <<

de Ilie Alina

de Ilie Alina