Jul 06, 2026

Examen Consultant Fiscal: Cum sa inveti rapid cu teste grila rezolvate

Reducerile comerciale pot fi, de exemplu:

a) rabaturile. Acestea se dau pentru defecte de calitate si se practica asupra pretului de vanzare;

b) remizele. Ele apar in cazul vanzarilor superioare volumului convenit sau daca avem un cumparator are un statut preferential;

c) risturnele. Acestea reprezinta reduceri de pret calculate asupra ansamblului tranzactiilor efectuate cu acelasi tert, in decursul unei perioade determinate.

Reducerile financiare au forma sconturilor de decontare acordate pentru achitarea datoriilor inainte de termenul normal de exigibilitate.

Din perspectiva reducerilor, poti sa te afli atat in situatia de a primi cat si de a acorda discounturi.

Discountul reflectat pe o factura de vanzare

Daca avem facturarea si gestiunea in cloud, folosind o aplicatie specializata in acest sens, acordarea de discounturi poate fi mai usoara decat am fi crezut. Sa luam ca exemplu aplicatia furnizata de Smart Bill, una dintre cele mai cunoscute companii din tara care ofera servicii de facturare si gestiune. (...vezi aici aplicatia Smart Bill>>)

Ce situatii apar si cum vom proceda?

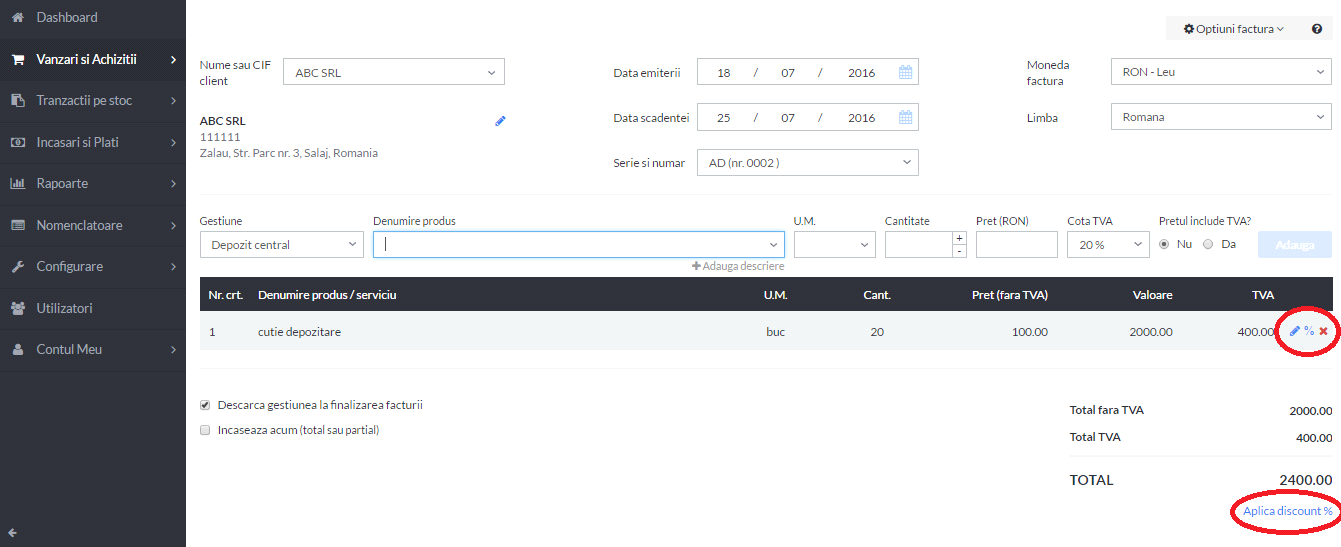

In primul rand, pentru a emite o factura cu discount in Smart Bill, va trebui sa alegem optiunea Vanzari si achizitii – Vanzari – Factura. Apoi, vom introduce produsele sau serviciile ce urmeaza sa se vinda. Daca dorim sa activam un discount, avem la dispozitie cele doua optiuni marcate mai jos.

De ce ni se ofera doua optiuni ?

Exemplu:

Cazul 1: Discount la nivel de linie: se intalneste in situatia cand dorim sa acordam discount doar pentru un anumit produs din lista de produse facturate.

Cazul 2: Alegand a doua optiune, se aplica discountul la toate produsele facturate, intr-o singura suma, la finalul facturii.

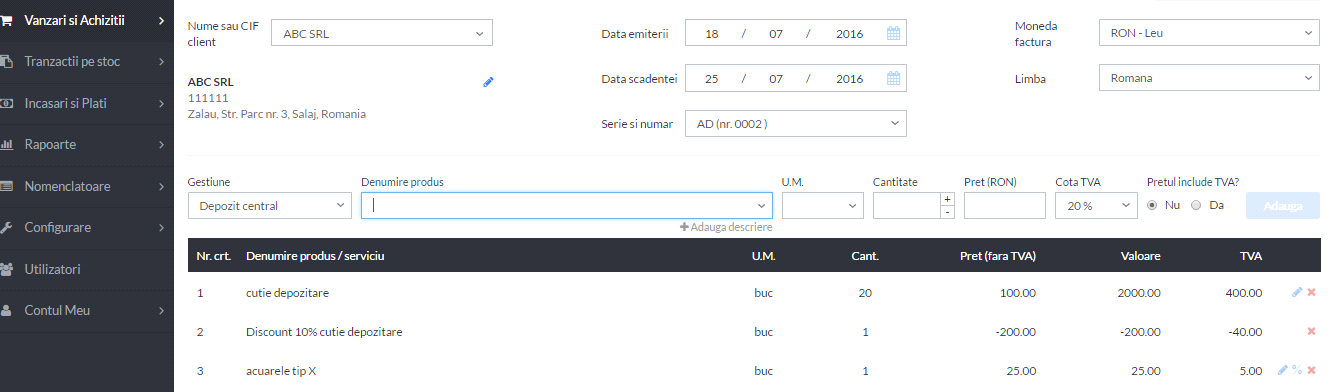

Cum procedam in aplicatia Smart Bill daca avem un caz mixt, in care dupa ce discountul a fost aplicat pentru una dintre linii, se aplica si optiunea de discount la nivel de factura ?

Evident, in acest caz, discountul nu se va mai aplica la linia care are deja discount (cu alte cuvinte nu se aplica discount la discount), ci doar la restul liniilor facturii. (...vezi aici detalii despre aplicatie>>>)

Aceasta este o solutie corecta si care asigura mare flexibilitate atunci cand suntem pusi in situatiile complexe din activitatea de zi cu zi.

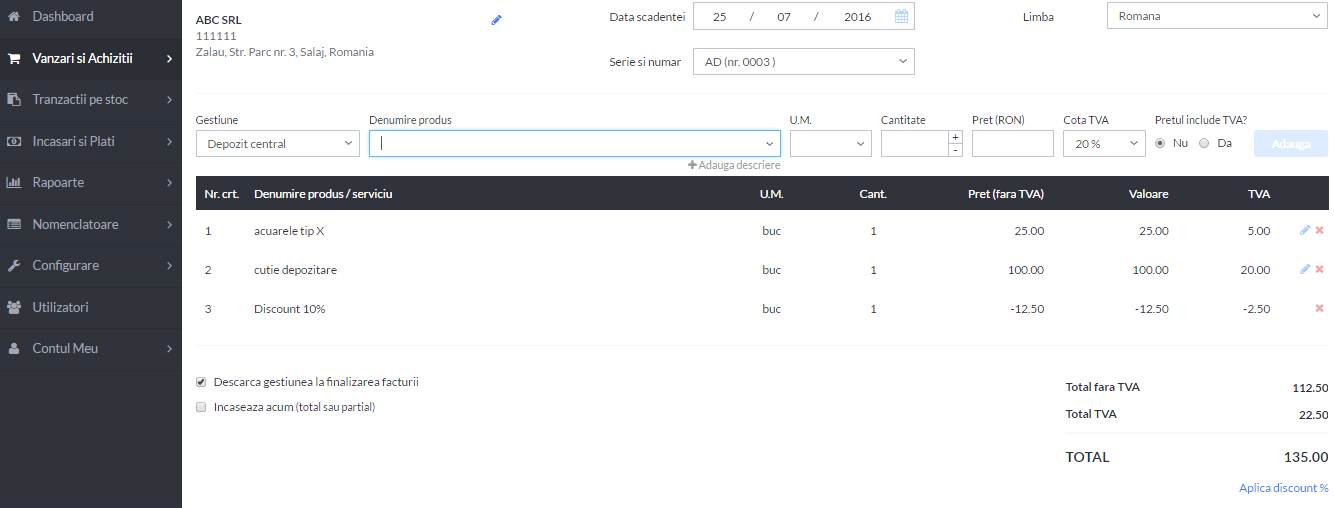

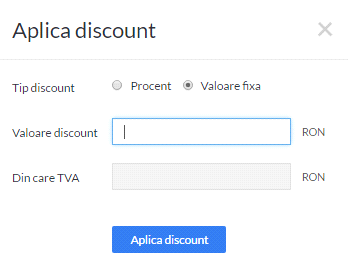

Cum stabilim discountul?

In aplicatia Smart Bill gasim doua cazuri practice:

Discountul poate fi acordat ca procent: 10% din tot ce s-a facturat, spre exemplu;

Discountul poate fi acordat ca suma fixa. In acest caz, trebuie sa stabilim cat inseamna TVA din aceasta suma, asa cum se vede mai jos :

Alegerea depinde de fiecare companie in parte si tine de cum decide fiecare firma ca doreste sa acorde discounturile.

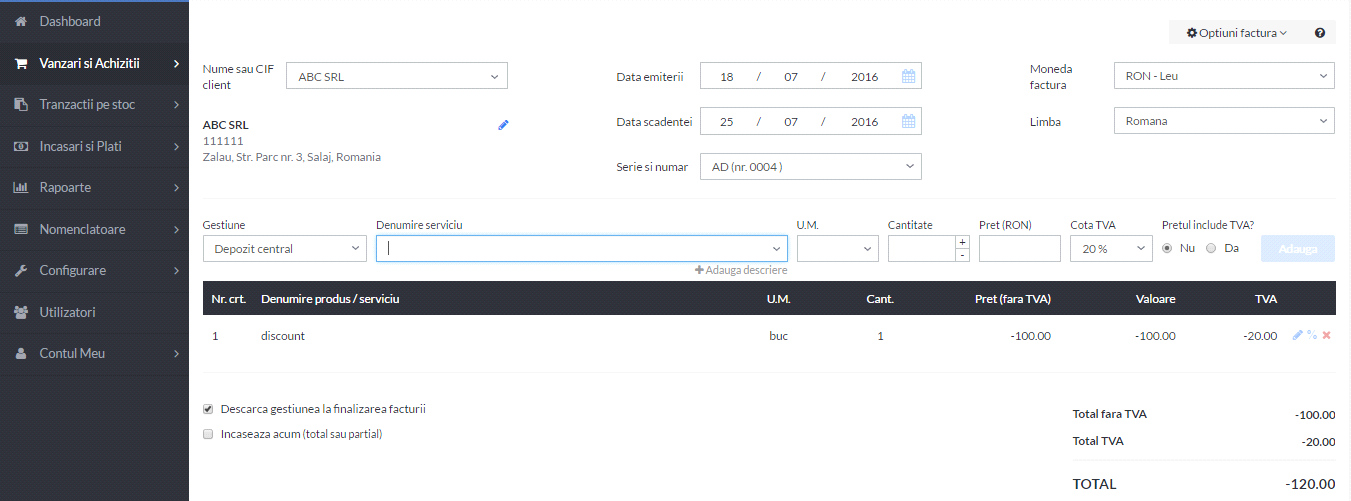

Inscrierea pe factura: trecem discountul pe aceeasi factura cu bunurile sau separat?

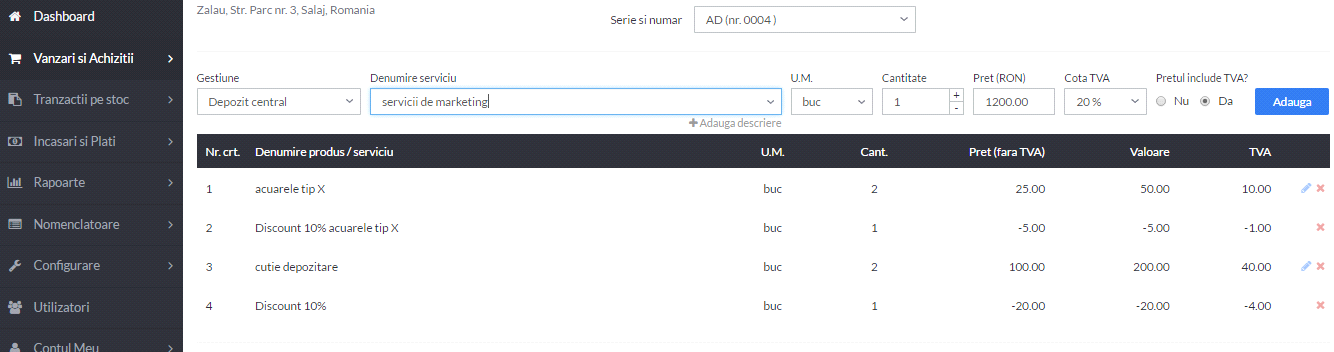

Cum emitem in aplicatia Smart Bill o factura separata de discount?

Introducem o factura noua, la care se defineste un articol denumit discount (de tip serviciu). La acesta se trece suma discountului cu "-" , asa cum se vedem mai jos :

Cum inregistram in contabilitate reducerile financiare?

Reducerile financiare primite de la furnizor reprezinta venituri ale perioadei indiferent de perioada la care se refera (contul 767 "Venituri din sconturi obtinute"). La furnizor, aceste reduceri acordate reprezinta cheltuieli ale perioadei, indiferent de perioada la care se refera (contul 667 "Cheltuieli privind sconturile acordate").

Cum aplicam discountul la o factura de cumparare?

Te intereseaza gestiunea in aplicatia Smart Bill? Click AICI si testeaza Gratuit>>

La fel ca la factura de vanzare, avem la dispozitie aceleasi avantaje si setari si la inregistrarea achizitiilor de la furnizori.

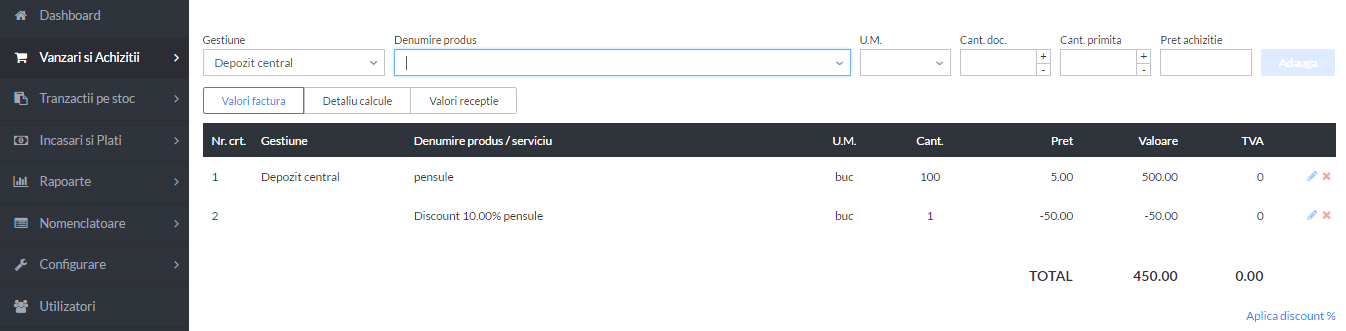

Cum reflectam in aplicatia Smart Bill, in fisa de magazie, costul unui produs la care s-a aplicat un discount?

Pentru aceasta va trebui sa accesam sectiunea Rapoarte - Stocuri - Miscari stocuri :

In fisa produsului , costul apare corect, la valoarea discountata.

Cum inregistram in contabilitate reducerile comerciale?

Reducerile comerciale acordate de furnizor si inscrise pe factura de achizitie ajusteaza in sensul reducerii costul de achizitie al bunurilor.

Atunci cand achizitia de produse si primirea reducerii comerciale sunt tratate impreuna, reducerile comerciale primite ulterior facturarii ajusteaza, de asemenea, costul de achizitie al bunurilor.

Reducerile comerciale primite ulterior facturarii corecteaza costul stocurilor la care se refera, daca acestea mai sunt in gestiune.

Daca stocurile pentru care au fost primite reducerile ulterioare nu mai sunt in gestiune, acestea se evidentiaza distinct in contabilitate (contul 609 "Reduceri comerciale primite"), pe seama conturilor de terti.

Caz special: cum inregistram cazul in care reducerile comerciale acopera in totalitate factura de achizitie?

Daca reducerile comerciale inscrise pe factura de achizitie acopera in totalitate contravaloarea bunurilor achizitionate, acestea se inregistreaza in contabilitate la valoarea justa, pe seama veniturilor curente (contul 758 «Alte venituri din exploatare») in cazul stocurilor, respectiv a veniturilor in avans (contul 475 «Subventii pentru investitii»), in cazul imobilizarilor corporale si necorporale. (...citeste aici detalii despre Smart Bill>>>)

Veniturile in avans aferente acestor imobilizari se reiau in coltul de profit si pierdere pe durata de viata a imobilizarilor respective.

Foto: herbusiness.co.ke

de Redactia Conta

de Redactia Conta

Redactia Conta este alcatuita din autori cu experienta dovedita pe domenii precum contabilitate si fiscalitate. Colectivul si-a propus sa creeze continut interesant si bine documentat pentru cititori. Va oferim solutii utile pentru orice dilema legislativa cu care va confruntati.