Formularul 217 se utilizeaza de persoanele fizice pentru declararea impozitului pe veniturile din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva.

Prin Ordonanta de urgenta a Guvernului nr.138/2024 privind modificarea si completarea unor acte normative in domeniul fiscal-bugetar, precum si pentru reglementarea altor masuri, au fost aduse modificari/completari dispozitiilor art.111 din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

Potrivit dispozitiilor art.111 din Codul fiscal, persoanele fizice care incaseaza venituri din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva, datoreaza impozit:

a) pentru veniturile determinate si incasate ulterior autentificarii actului notarial prin care se transfera dezmembramintele dreptului de proprietate;

b) pentru veniturile determinate si incasate ulterior transferului dezmembramintelor dreptului de proprietate prin hotarare judecatoreasca definitiva sau alt act juridic prevazut de lege;

c) pentru veniturile incasate din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva, ca urmare a dobandirii, prin acte intre vii sau pentru cauza de moarte, a dreptului de proprietate asupra unei proprietati imobiliare care a facut obiectul unui transfer al dezmembramintelor dreptului de proprietate sub conditie suspensiva.

Impozitul datorat se declara de contribuabili pana la data de 25 inclusiv a lunii urmatoare trimestrului in care a fost incasat venitul, prin depunerea la organul fiscal competent a Declaratiei privind impozitul pe veniturile din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva.

Prin exceptie de la prevederile mentionate, in cazul veniturilor din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva, platite de persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila, platitorii acestor venituri au obligatia de a calcula, retine, declara si vira impozitul corespunzator sumelor platite. In aceasta situatie, persoanele fizice beneficiare de venit nu au obligatia depunerii Declaratiei privind impozitul pe veniturile din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva.

Potrivit dispozitiilor art.111 alin.(6^8) din actul normativ mentionat mai sus, modelul, continutul, modalitatea de depunere si de gestionare a Declaratiei privind impozitul pe veniturile din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva se aproba prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala.

Ca urmare, printr-un recent proiect de ordin se propune aprobarea modelului, continutului, modalitatii de depunere si de gestionare a formularului 217 "Declaratie privind impozitul pe veniturile din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva”.

I. Depunerea declaratiei

1. Declaratia se completeaza si se depune de catre persoanele fizice care incaseaza venituri din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva, de la platitori de venituri, altii decat persoane juridice sau alte entiati care au obligatia de a conduce evidenta contabila:

a) pentru veniturile determinate si incasate ulterior autentificarii actului notarial prin care se transfera dezmembramintele dreptului de proprietate;

b) pentru veniturile determinate si incasate ulterior transferului dezmembramintelor dreptului de proprietate prin hotarare judecatoreasca definitiva sau alt act juridic prevazut de lege;

c) pentru veniturile incasate din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva, ca urmare a dobandirii, prin acte intre vii sau pentru cauza de moarte, a dreptului de proprietate asupra unei proprietati imobiliare care a facut obiectul unui transfer al dezmembramintelor dreptului de proprietate sub conditie suspensiva.

2. Declaratia nu se depune de catre persoanele fizice care incaseaza venituri din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva, platite de persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila, pentru care impozitul se retine la sursa de catre platitorii de venituri.

3. Termenul de depunere

3.1. Declaratia se completeaza si se depune pana la data de 25 inclusiv a lunii urmatoare trimestrului in care a fost incasat venitul.

3.2. In cazul veniturilor incasate in cursul trimestrului IV al anului 2024 din transferul dezmembramintelor dreptului de proprietate asupra proprietatilor imobiliare din patrimoniul personal definite potrivit art.111 alin.(6^1) - (6^3) din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, contribuabilii au obligatia declararii impozitului datorat pana la data de 25 aprilie 2025 inclusiv.

3.3. Declaratia poate fi corectata prin depunerea unei declaratii rectificative, conform art.105 din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie "X" in casuta prevazuta in acest scop.

4. Organul fiscal central competent pentru depunerea declaratiei este:

a) organul fiscal central in a carui raza teritoriala contribuabilul are adresa unde isi are domiciliul, potrivit legii, sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania;

b) organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice, fara domiciliu fiscal in Romania.

5. Modul de completare si depunere

5.1. Declaratia se completeaza de catre contribuabil sau de catre imputernicitul/curatorul fiscal al acestuia, potrivit dispozitiilor Legii nr.207/2015, cu modificarile si completarile ulterioare, inscriind, corect, complet si cu buna-credinta informatiile prevazute de formular, corespunzatoare situatiei sale fiscale.

5.2. Declaratia se depune in format letric, direct la registratura organului fiscal competent sau se comunica prin posta, cu confirmare de primire.

5.3. Declaratia se pune gratuit la dispozitia contribuabilului.

5.4. Data depunerii declaratiei este data inregistrarii acesteia la organul fiscal sau data depunerii la posta, dupa caz.

5.5. Declaratia poate fi depusa si prin mijloace electronice de transmitere la distanta, potrivit legii.

II. Completarea declaratiei

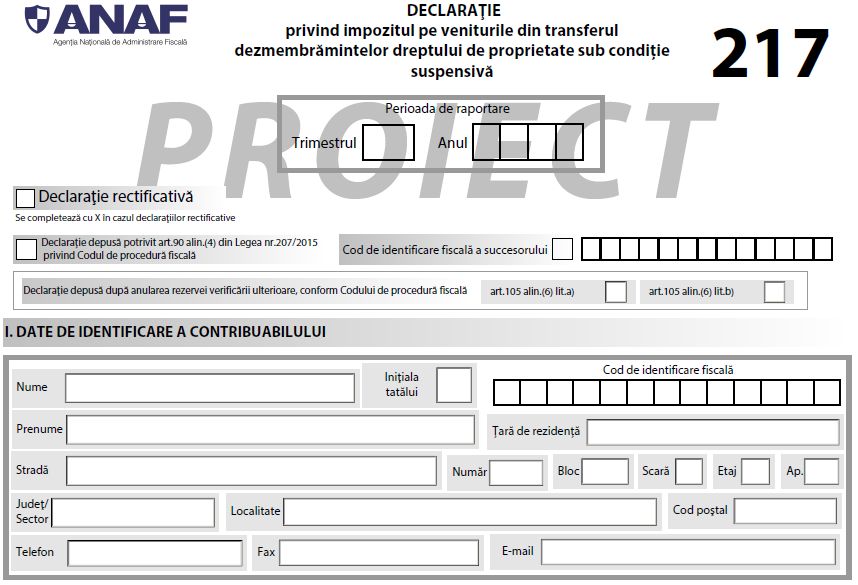

1. Perioada de raportare

1.1. In rubrica „Trimestrul" se inscrie cu cifre arabe numarul trimestrului la care se refera obligatia (de exemplu: 1 pentru trimestrul I, 2 pentru trimestrul II).

1.2. In rubrica „Anul" se inscrie cu cifre arabe cu 4 caractere anul pentru care se completeaza declaratia (de exemplu: 2025).

2. Casuta „Declaratie rectificativa" se bifeaza ori de cate ori persoana fizica constata erori in declaratia depusa anterior, situatie in care se va inscrie „X".

3. In situatia indeplinirii de catre succesorii persoanelor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana a avut calitatea de subiect de drept fiscal se bifeaza rubrica „Declaratie depusa potrivit art.90 alin.(4) din Legea nr. 207/2015 privind Codul de procedura fiscala" si se completeaza codul de identificare fiscala a succesorului in rubrica din formular prevazuta in acest scop. La rubrica „Cod de identificare fiscala" de la Sectiunea I „Date de identificare a contribuabilului” din formular se inscrie codul de identificare fiscala a persoanei care si-a incetat existenta.

4. Declaratia nu poate fi depusa si nu poate fi corectata dupa anularea rezervei verificarii ulterioare, cu exceptiile prevazute la art.105 alin.(6) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

In situatia in care contribuabilul depune declaratia dupa anularea rezervei verificarii ulterioare potrivit art.105 alin.(6) din Codul de procedura fiscala, se bifeaza temeiul legal pentru depunerea declaratiei de la rubrica "Declaratie depusa dupa anularea rezervei verificarii ulterioare, conform Codului de procedura fiscala". In situatia in care se depune declaratie rectificativa se bifeaza in mod corespunzator caseta din formular.

5. Sectiunea I „Date de identificare a contribuabilului"

5.1. In rubricile „Nume” si „Prenume" se inscriu, dupa caz, numele si prenumele persoanei fizice.

5.2. In caseta „Cod de identificare fiscala" se completeaza codul numeric personal al contribuabilului sau numarul de identificare fiscala, atribuit de catre Agentia Nationala de Administrare Fiscala, cu ocazia inregistrarii fiscale, dupa caz.

5.3. Rubrica „Tara de rezidenta" - se completeaza numai in situatia in care contribuabilul este o persoana fizica nerezidenta. Se inscrie tara de rezidenta a persoanei fizice nerezidente care a realizat venituri din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva.

5.4. Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al contribuabilului.

6. Sectiunea II „Venituri incasate din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva”

Col. "Document prin care are loc transferul dezmembramintelor de proprietate" - se inscriu numarul si data documentului prin care are loc transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva (spre exemplu: actul notarial, hotararea judecatoreasca definitiva etc.).

Col.3 ”Baza de calcul al impozitului” - se inscrie suma reprezentand venitul incasat in trimestrul de raportare.

Col.4 ”Impozit datorat” - se inscrie suma reprezentand impozitul datorat determinat prin aplicarea cotei de impunere prevazuta de lege, asupra bazei de calcul (col.3) egala cu venitul incasat in trimestrul de raportare.

In cazul veniturilor determinate si incasate ulterior autentificarii actului notarial prin care se transfera dezmembramintele dreptului de proprietate, cota de impunere este cea utilizata la data autentificarii actului notarial ( 1% sau 3%, dupa caz).

In cazul veniturilor determinate si incasate ulterior transferului dezmembramintelor dreptului de proprietate prin hotarare judecatoreasca definitiva sau alt act juridic prevazut de lege, cota de impunere este de 3%.

In cazul veniturilor incasate, ca urmare a dobandirii, prin acte intre vii sau pentru cauza de moarte, a dreptului de proprietate asupra unei proprietati imobiliare care a facut obiectul unui transfer al dezmembramintelor dreptului de proprietate sub conditie suspensiva, cota de impunere este de 3%.

Rd. "Total" - se inscrie suma reprezentand totalul impozitului datorat.

7. Sectiunea III "Impozit datorat pe veniturile din transferul dezmembramintelor dreptului de proprietate sub conditie suspensiva "

Rd.1 „Impozit datorat” - se inscrie suma de la randul "Total" de la sectiunea II din declaratie.

8. Sectiunea IV "Date de identificare a imputernicitului/curatorului fiscal"

8.1. Se completeaza numai in cazul in care obligatiile de declarare a veniturilor se indeplinesc de catre un imputernicit/curator fiscal, dupa caz, desemnat potrivit legii.

8.2. In caseta "Cod de identificare fiscala" se inscrie codul de identificare fiscala al imputernicitului/curatorului fiscal, inscriindu-se cifrele cu aliniere la dreapta.

8.3. In rubrica "Nume, prenume/Denumire" se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului/curatorului fiscal.

8.4. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului/curatorului fiscal.

Descarca aici Formularul 217 >>

de Ilie Alina

de Ilie Alina