Fisierul SAF-T in Romania este un fisier electronic in format .XML, care contine date extrase automat din sistemele informatice ale contribuabililor si platitorilor, apoi exportate si stocate intr-un format standardizat. Acest format permite o raportare fiscala precisa si eficienta, contribuind la transparenta relatiei intre companii si autoritatile fiscale.

• Ordonanta nr. 11/2021 pentru modificarea si completarea Legii nr. 207/2015 privind Codul de procedura fiscala si reglementarea unor masuri fiscale - a fost introdusa la nivel primar in legislatie la 30.08 2021 obligatia de depunere a SAF -T:

ART. 59^1 Obligatia de depunere a fisierului standard de control fiscal

(1) Contribuabilul / Platitorul are obligatia de a depune la organul fiscal central o declaratie cuprinzand informatii din evidenta contabila si fiscala, denumita in continuare fisierul standard de control fiscal.

(2) Fisierul standard de control fiscal se depune in format electronic, la termenul stabilit prin ordin al presedintelui A.N.A.F.

(3) In cazul in care depunerea fisierului standard de control fiscal nu a fost validata ca urmare a detectarii unor erori in completarea sa, data inregistrarii fisierului valid este data din mesajul transmis initial cu conditia depunerii de catre contribuabil/platitor a unui fisier valid in termen de 5 zile lucratoare dupa termenul prevazut la alin. (2).

(4) Natura informatiilor pe care contribuabilul/platitorul trebuie sa le declare prin fisierul standard de control fiscal, modelul de raportare, precum si data/datele de la care categoriile de contribuabili/platitori sunt obligati sa depuna fisierul standard de control fiscal se aproba prin ordin al presedintelui A.N.A.F.

(5) Procedura de transmitere a fisierului standard de control fiscal, precum si conditiile in care se realizeaza transmiterea se aproba prin ordin al presedintelui A.N.A.F."

• Ordinul Presedintelui ANAF nr. 1783/2021, privind natura informatiilor pe care contribuabilul/platitorul trebuie sa le declare prin fisierul standard de control fiscal, modelul de raportare al acestuia, procedura de transmitere, precum si termenele de transmitere si data/datele de la care categoriile de contribuabili/platitori sunt obligati sa transmita fisierul standard de control fiscal

•

O.P.A.N.A.F. nr. 1783/2021 a fost modificat in data de 09.03.2022, prin OpANAF nr. 373/2022

Cum va asigurati ca declaratia dvs. nu va contine erori? Solutia o constituie lucrarea SAF-T pentru contribuabilii mici care va prezinta situatii dificile intalnite frecvent de contribuabili in momentul raportarii SAF-T, insotite de raspunsuri clare, complete, excelent argumentate de specialisti. Lucrarea are un caracter 100% practic si elimina din start o multime de neclaritati, oferindu-va siguranta si o mare economie de timp. Detalii aici >>

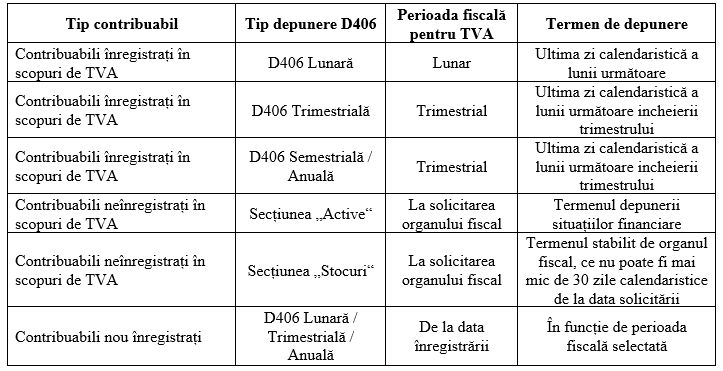

Care sunt termenele de raportare SAF-T in Romania?

SAF-T: 7 pasi de urmat pentru depunerea corecta a D406

Implementarea SAF-T, alaturi de intocmirea Declaratiei informative D406, este un proces esential pentru asigurarea conformitatii fiscale si optimizarea gestionarii datelor contabile. Acest proces presupune o serie de etape detaliate, care trebuie urmate cu rigurozitate pentru a asigura corectitudinea si eficienta. Iata o prezentare a pasilor importanti in acest demers:

--> Pregatirea initiala

In prima etapa, este esentiala analiza cerintelor legale si tehnice impuse de ANAF. Contribuabilul trebuie sa inteleaga ce date trebuie raportate si sa se asigure ca sistemele contabile sunt configurate corespunzator pentru a colecta aceste informatii. Acesta include evaluarea sistemelor IT, formarea echipelor implicate si stabilirea unui plan de implementare.

--> Verificarea evidentelor contabile

Pentru a asigura corectitudinea fisierului SAF-T, toate inregistrarile financiare trebuie sa fie complete si corecte. Acest pas presupune verificarea documentelor justificative (facturi, chitante, bonuri) si corectarea eventualelor erori din evidentele contabile.

--> Extragerea datelor din sistemele informatice

Dupa validarea documentelor, se extrag datele necesare in format .xml din sistemele contabile sau ERP ale entitatii. Este important ca aceste date sa fie structurate conform cerintelor SAF-T.

--> Validarea fisierului .xml

In aceasta etapa, se utilizeaza instrumente de validare, cum ar fi DukIntegrator sau Validatorul Soft-J, pentru a verifica structura si corectitudinea fisierului .xml. Orice erori identificate trebuie corectate inainte de a continua.

--> Generarea Declaratiei informative D406

Dupa validarea fisierului .xml, se genereaza documentul D406 in format .pdf, care include fisierul .xml atasat. Acesta trebuie sa fie complet si corect inainte de a fi depus.

-->Transmiterea declaratiei catre ANAF

Documentul D406 trebuie depus la ANAF prin portalul e-guvernare.ro sau prin portalul ANAF. Dupa depunere, se obtine o confirmare a primirii, care atesta indeplinirea obligatiilor fiscale.

--> Verificarea si validarea de catre ANAF

ANAF va verifica informatiile din Declaratia D406 si va emite o confirmare de validare, finalizand procesul de implementare SAF-T.

Daca verificarea se incheie cu succes, sistemul informatic ANAF va aloca un "Numar de Inregistrare al Declaratiei - Internet" si va genera un mesaj specific informand declarantul ca declaratia sa a fost verificata si retinuta ca Declaratie Informativa D406 valida (mesajul poate fi consultat de declarant prin Internet pe pagina Web de interogare a starii prelucrarii documentelor, folosind "Indexul de Incarcare" memorat).

Sanctiuni aplicabile pentru nerespectarea obligatiilor SAF-T, conform OG nr. 11/2021

Ordonanta Guvernului nr. 11/2021 introduce sanctiuni pentru nerespectarea termenelor si a corectitudinii in depunerea Fisierului Standard de Control Fiscal (SAF-T), reglementate la art. 337^1 din Codul de procedura fiscala.

Esential pentru contabili - Monografii contabile complete

Achizitii de bunuri si servicii din afara UE. Monografie contabila si tratament fiscal

Achizitiile de bunuri si servicii de la parteneri din afara Uniunii Europene implica o serie de particularitati fiscale si contabile pe care orice societate trebuie sa le trateze corect pentru a evita erori de raportare sau riscuri la un eventual control fiscal. De la incadrarea operatiunilor din perspectiva TVA si a taxarii inverse, pana la inregistrarile contabile specifice importurilor si serviciilor prestate de nerezidenti, fiecare tranzactie necesita o analiza atenta a documentelor...

vezi AICI monografia << Monografie contabila completa pentru florarii: vanzari, stocuri si flori degradate

Activitatea unui magazin de flori presupune o eviden contabil atent, având în vedere specificul produselor comercializate, caracterul perisabil al stocurilor i diversitatea operaiunilor economice desfurate zilnic. De la achiziia florilor i materialelor decorative, pân la vânzrile directe si online, toate aceste operaiuni trebuie înregistrate corect pentru a asigura o gestionare eficient a afacerii i respectarea obligaiilor fiscale.Vom prezenta in...

vezi AICI monografia << Monografie contabila Operatiuni de amanet - vanzarea bijuteriilor de aur

Operatiunile derulate de o casa de amanet genereaza inregistrari contabile specifice, care difera in functie de comportamentul clientului la scadenta contractului - rambursare, prelungire sau abandon al bunului - dar si in functie de destinatia ulterioara a bunului ramas in patrimoniul casei de amanet. Prezenta monografie acopera toate situatiile uzuale, inclusiv topirea bijuteriilor si vanzarea ca deseuri.Monografie contabila operatiuni casa de amanetPrimirea bunului in gestiune se reflecta in...

vezi AICI monografia << Monografie contabila agentie de turism

Activitatea unei agentii de turism implica operatiuni contabile specifice, generate de particularitatile acestui domeniu, precum vanzarea de pachete turistice, intermedierea serviciilor de transport si cazare sau aplicarea regimului special de TVA pentru agentiile de turism.In acest articol vom prezenta o monografie contabila aplicabila pentru agentiile de turism care vand pachete turistice si vom analiza si principalele aspecte fiscal- contabile ce trebuie avute in vedere de o agentie de...

vezi AICI monografia << Monografie contabila asociere in participatiune

Asocierea in participatiune reprezinta o forma frecvent utilizata de colaborare intre doua sau mai multe entitati, reglementata de Codul civil, prin care partile convin sa desfasoare impreuna o activitate economica si sa imparta veniturile si cheltuielile rezultate, fara a constitui o persoana juridica distincta. Din punct de vedere contabil si fiscal, acest tip de colaborare ridica numeroase intrebari practice privind evidenta veniturilor si cheltuielilor, tratamentul TVA si modul de reflectare...

vezi AICI monografia << Monografie contabila bunuri primite cu titlu gratuit

Atunci cand o societate primeste bunuri sau active cu titlu gratuit, fie de la furnizori, sponsori sau alte entitati, acestea trebuie inregistrate corect in contabilitate, respectand legislatia in vigoare.In acest articol vom analiza modul de inregistrare a acestor bunuri, principiile contabile aplicabile si monografia contabila pentru a evita erorile sau neconformitatile.Cum se face inregistrarea in contabilitate a bunurilorIata care sunt principalele aspecte ce trebuie avute in vedere la...

vezi AICI monografia << Monografie contabila bonificatie 3%: Inregistrarea corecta a bonificatiei acordate de ANAF

Bonificatia de 3% acordata firmelor platitoare de impozit pe profit sau impozit pe veniturile microintreprinderilor, a fost introdusa prin Ordinul nr. 540/2025. Facilitatea se acorda firmelor care au achitat integral si la termen impozitele datorate si nu inregistreaza alte obligatii restante.In acest articol vom prezenta monografia contabila pentru inregistrarea bonificatiei de 3% si vom puncta cele mai importante aspecte fiscale si contabile cu privire la aceasta facilitate.Bonificatia de 3% -...

vezi AICI monografia << Monografie contabila pentru vanzarea unui voucher cadou

Vanzarea voucherelor cadou este o operatiune frecvent intalnita in practica, dar care ridica numeroase aspecte contabile si fiscale, in special in ceea ce priveste momentul recunoasterii veniturilor si al exigibilitatii TVA. Desi la momentul incasarii contravalorii voucherului are loc un flux de numerar, acest fapt nu presupune automat realizarea unui venit, intrucat bunurile sau serviciile vor fi livrate ulterior, la momentul utilizarii voucherului de catre beneficiar. In acest articol vom...

vezi AICI monografia << Monografie acordarea de ajutoare membrilor de sindicat

Organizatiile sindicale conduc contabilitatea potrivit Reglementarilor contabile aprobate prin O.M.F.P. nr. 3.103/2017, cu modificarile si completarile ulterioare. Principalele surse de venit ale sindicatelor sunt cotizatiile membrilor, venituri neimpozabile pentru sindicat conform art. 15 din Codul fiscal.Vom stabili in acest articol monografia contabila pentru acordarea de ajutoare membrilor de sindicatReglementari legislative importante privind acordarea de ajutoare membrilor de sindicatArt....

vezi AICI monografia << Monografie Reparatie In Garantie

Din punct de vedere contabil, reparatiile efectuate in perioada de garantie ridica probleme legate de recunoasterea corecta a cheltuielilor, a provizioanelor si a relatiei cu clientii sau furnizorii implicati. In practica, pot aparea mai multe scenarii: reparatia este efectuata de firma vanzatoare pe cheltuiala proprie, de un service autorizat cu decontare ulterioara, sau direct de catre client cu rambursarea costurilor de catre furnizor.In acest articol vom prezenta o monografie contabila...

vezi AICI monografia <<

.jpg)

de Redactia Conta

de Redactia Conta