In Monitorul oficial nr. 586 din 28 iunie 2023 a fost publicat Ordinul ANAF nr. 906/2023 privind aprobarea Procedurii pentru anularea obligatiilor fiscale ce pot face obiectul anularii prevazute de Legea nr. 43/2023 pentru anularea unor obligatii fiscale, cuprinse in lista intocmita si transmisa de catre structura de control, precum si modalitatile de restituire a acestora.

Prin acest ordin se aproba:

a) Procedura privind intocmirea si transmiterea de catre structura de control fiscal a listei cu obligatiile fiscale ce pot face obiectul anularii prevazute de Legea nr. 43/2023 pentru anularea unor obligatii fiscale;

b) Procedura pentru anularea obligatiilor fiscale ce pot face obiectul anularii prevazute de Legea nr. 43/2023 pentru anularea unor obligatii fiscale, precum si modalitatile de restituire a acestora;

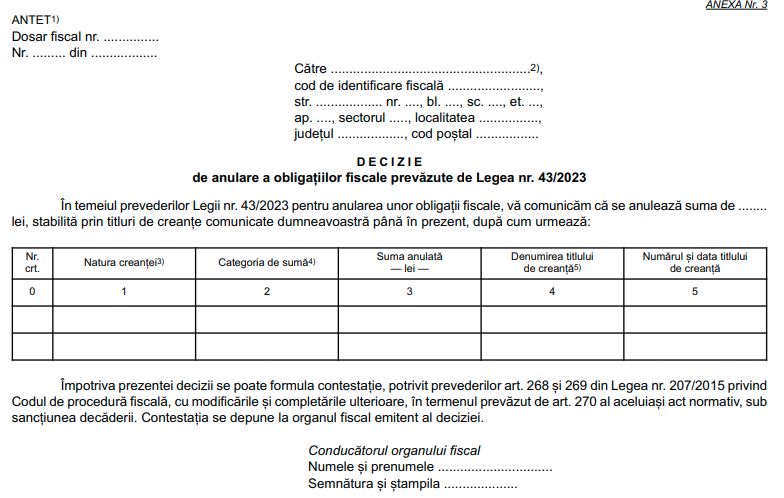

c) modelul formularului „Decizie de anulare a obligatiilor fiscale prevazute de Legea nr. 43/2023”;

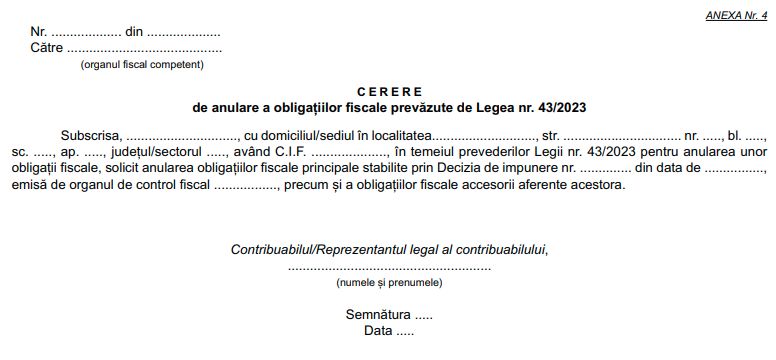

d) modelul formularului „Cerere de anulare a obligatiilor fiscale prevazute de Legea nr. 43/2023”;

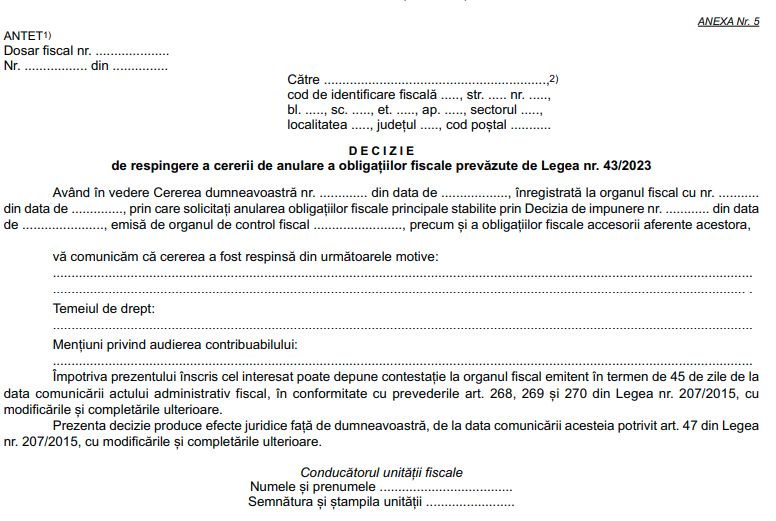

e) modelul formularului „Decizia de respingere a cererii de anulare a obligatiilor fiscale prevazute de Legea nr. 43/2023”;

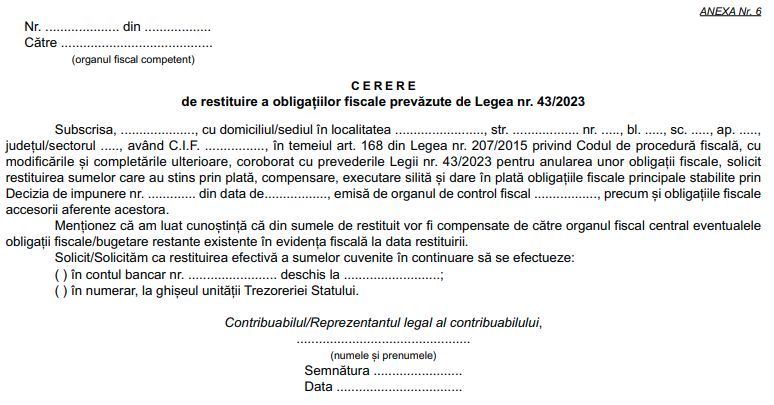

f) modelul formularului „Cerere de restituire a obligatiilor fiscale prevazute de Legea nr. 43/2023”.

Prezenta procedura se aplica pentru anularea obligatiilor fiscale ce fac obiectul prevederilor Legii nr. 43/2023 pentru anularea unor obligatii fiscale.

Compartimentul de specialitate primeste lista cu obligatiile fiscale principale si, dupa caz, accesorii, ce fac obiectul anularii prevazute de lege, individualizate in deciziile de impunere comunicate contribuabilului, verifica in evidenta fiscala obligatiile fiscale nestinse cuprinse in aceasta lista, pe care o completeaza cu o noua coloana, in care individualizeaza suma ramasa nestinsa.

Compartimentul de specialitate verifica in evidenta fiscala daca pentru obligatiile fiscale ce fac obiectul anularii au fost comunicate decizii referitoare la obligatii fiscale accesorii si completeaza lista de la pct. 1 cu noi coloane, in care individualizeaza obligatiile fiscale accesorii nestinse care fac obiectul anularii.

In vederea anularii obligatiilor fiscale, compartimentul de specialitate intocmeste un referat de aprobare a anularii obligatiilor fiscale nestinse, la care anexeaza lista prevazuta la pct. 2, precum si "Decizia de anulare a obligatiilor fiscale prevazute de Legea nr. 43/2023", intocmita in mod corespunzator pentru fiecare contribuabil.

Anularea obligatiilor fiscale prevazute de lege se poate efectua si la cererea contribuabilului. Modelul cererii de anulare a obligatiilor fiscale reglementate de Legea nr. 43/2023 este cel prevazut in anexa nr. 4.

Contribuabilii pentru care s-au stins, total sau partial, prin plata, compensare, executare silita sau dare in plata, obligatiile fiscale pentru care legea prevede anularea au dreptul la restituire, in baza unei cereri, al carei model este prevazut mai jos.

Daca contribuabilul este cuprins in lista prevazuta in anexa nr. 1 la ordin, compartimentul de specialitate intocmeste Borderoul de adaugare a obligatiilor fiscale, pentru efectuarea operatiunii de adaugare a platii in plus aferente obligatiilor fiscale de natura celor care pot face obiectul anularii prevazute de lege, precum si referatul de aprobare a acestei operatiuni.

Daca contribuabilul nu este cuprins in lista prevazuta in anexa nr. 1 la ordin, compartimentul de specialitate solicita organului de control fiscal care a emis decizia de impunere confirmarea indeplinirii conditiilor pentru aplicarea prevederilor legii. In aceasta situatie, organul de control fiscal transmite o adresa prin care:

a) confirma indeplinirea conditiilor prevazute de lege

b) comunica faptul ca nu sunt indeplinite conditiile prevazute de lege, caz in care compartimentul de specialitate intocmeste atat un referat de solutionare a cererii privind restituirea obligatiilor fiscale, cat si decizia de respingere a cererii, conform modelului prevazut in anexa nr. 6 la Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 63/2017, cu modificarile si completarile ulterioare.

Procedura de scadere din evidenta fiscala a obligatiilor fiscale accesorii individualizate in decizii emise de organul fiscal si necomunicate contribuabilului

Compartimentul de specialitate verifica daca pentru obligatiile fiscale principale ce fac obiectul legii sunt calculate obligatii fiscale accesorii, pentru care nu au fost comunicate decizii contribuabilului, caz in care se intocmeste un referat motivat care sta la baza scaderii din evidenta fiscala a acestor obligatii fiscale accesorii. Acest referat se avizeaza de seful compartimentului si se aproba de conducatorul organului fiscal.

La referat se anexeaza borderoul de scadere din evidenta fiscala a obligatiilor fiscale accesorii prevazute la pct. 1, caz in care compartimentul de specialitate nu emite decizia de anulare a obligatiilor fiscale, ci procedeaza direct la scaderea din evidenta a acestor obligatii.

de Ilie Alina

de Ilie Alina